BMキャピタルは国内の老舗ヘッジファンドとしての名声を築いています。

ヘッジファンドは運用の制限がなく、どのような相場環境でも収益獲得を狙う絶対収益型のファンドとして知られています。

ただ、公募ファンドである投資信託とは違うので、どのようなスキームで運用されているのかと疑問に思った方もいらっしゃることと思います。

ヘッジファンドは私募ファンドという形で投資家から資金をつのり資産を運用しています。

本日はそもそも私募ファンドとはどのようなファンドなのかという点をお伝えした上で、BMキャピタルの運用スキームについてお伝えしていきたいと思います。

私募ファンドとは?

BMキャピタルは投資信託のような公募ファンドではなく私募ファンドという形態で運用がなされています。

公募ファンドは金融庁に登録したファンドのことです。金融庁の管轄下という安心感はありますが、運用手法も規制され自由な運用もできなくないというデメリットもあります。

公募ファンドである投資信託が受ける規制いついては大和総研の「投資信託の運用規制強化」という記事が参考になります。

デリバティブを用いて運用できる量に制限があったり、ある一定以上の銘柄に分散しなければいけない等の制限があることが記されています。

例えば1銘柄の比率が10%以内に収めることが定められており、大きなリターンが狙える銘柄に集中的に投資することができないという制限が挙げられています。

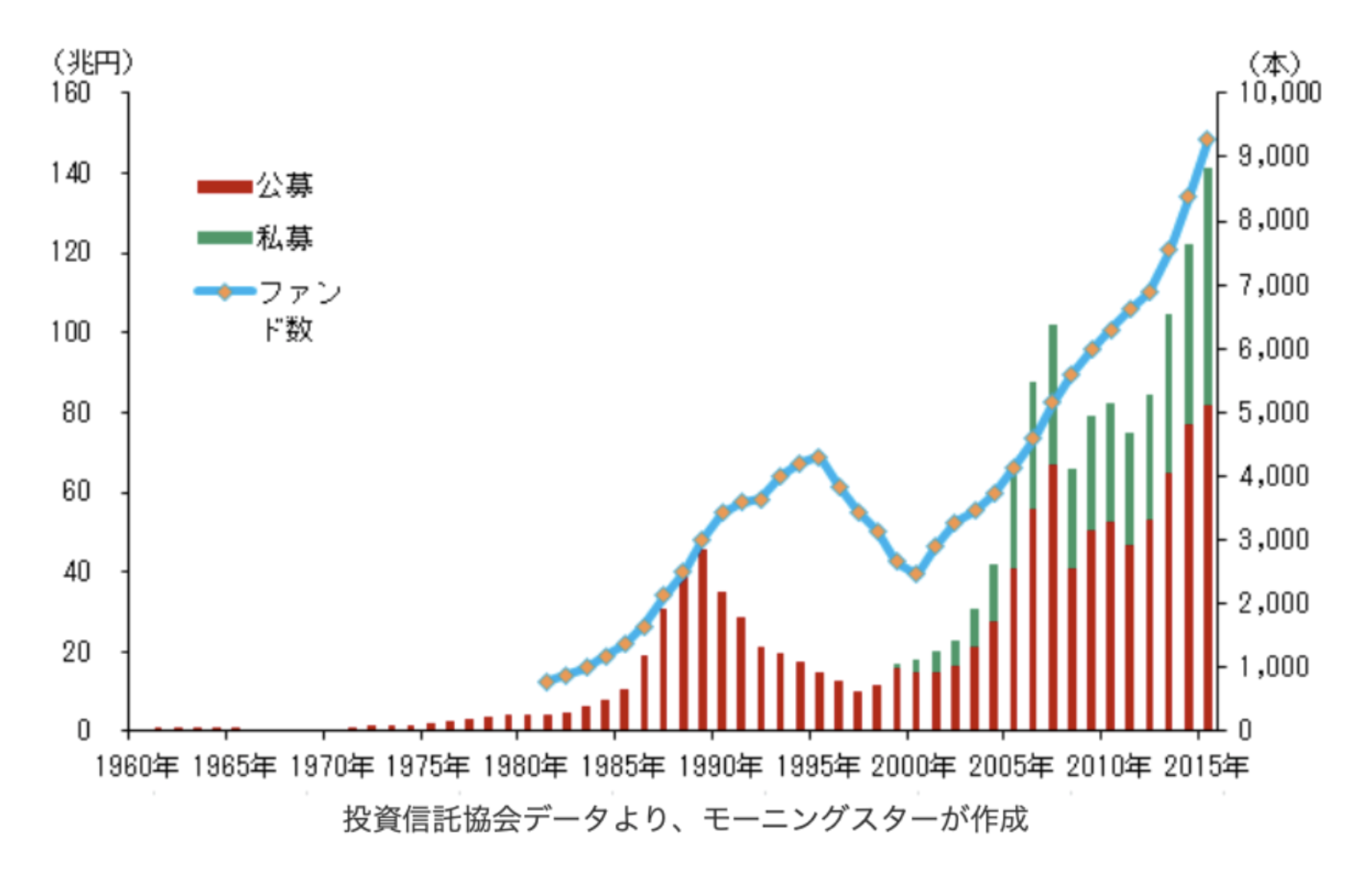

一方の私募ファンドは金融庁の規制を受けることなく運用を行っているファンドのことを指します。私募ファンドは以下の通り近年急激に伸びています。

私募ファンドといっても様々な方法があります。代表的な私募ファンドとしては以下の形態があります。

一般的な債券の募集を行う際は、金融庁へ取扱いの届出を行ったうえで不特定多数のお客様に対して勧誘を行います(公募)が、少数(50人未満)の投資家に対してのみ勧誘を行う場合や適格機関投資家のみを相手方とする場合など、一定の要件を満たす場合は私募と呼ばれ、届出義務などが免除されます。

適格機関投資家のみを対象にした勧誘を「プロ私募」と呼びます。また、勧誘の対象が50人未満に限定される方式を「少人数私募」と呼びます。私募はオーダーメイド商品を取り扱う場合などに用いられます。

参照:SMBC日興証券

上記のスキームは資金規模が大きい機関投資家から資金を預かることを想定されております。個人投資家50人から資金を募ったとしても大きな運用資産にはなりません。

ですので、BMキャピタルは多くの私募ファンドがとっている合同会社の持分権販売スキームを用いて個人投資家から資金を集めています。

合同会社の持分権販売スキームとは?

ではBMキャピタルの出資スキームである持分権販売スキームについてみていきたいと思います。

そもそも合同会社とは?

会社を設立した経験がある方ならわかると思いますが、会社法人には株式会社と合同会社の二つがあります。両者の違いは以下となります。

| 株式会社 | 合同会社 | |

| 意思決定 | 株主総会 | 総社員の同意 |

| 所有と経営 | 所有と経営の分離 | 原則同一 |

| 役員任期 | 最長10年 | なし |

| 決算 | Must | 不要 |

| 利益配分 | 出資比率 | 定款で規定 |

合同会社では会社に関する重要な事項については株主総会が必要になります。しかし、合同会社ではファンドマネージャーに意思決定権を集約することができます。

いちいち投資をする際に株主に意見を伺っていては速度の観点からも問題があります。また、ファンドマネージャーが辣腕を振るうことができませんからね。

合同会社として経営している大企業とは?

合同会社ときくと聞きなれないかもしれませんが、LLCと聞くと聞き馴染みがあるのではないでしょうか。

合同会社では「Limited Liability Company」という名前です。因みにGoogleの米国本社もGoogle LLCである合同会社として運営されています。

また、米国の大企業の日本支社も合同会社形式で運営されています。代表的な会社は以下です。

Apple Japan合同会社

グーグル合同会社

アマゾンジャパン合同会社

合同会社 西友 (ウォルマートの日本支社)

P&Gプレステージ合同会社

合同会社と聞くと怪しい組織と思われがちですが、実はメジャーな選択肢なのです。

合同会社の持分権販売スキームとは?

BMキャピタルは合同会社の持分権販売スキームを用いて投資家から資金を集めています。

合同会社の持分権販売スキームときくと仰々しいですが非常に単純なことです。

出資によって獲得した持分に応じてリターンが分配される仕組みということです。所謂、普通の投資信託と同じということです。

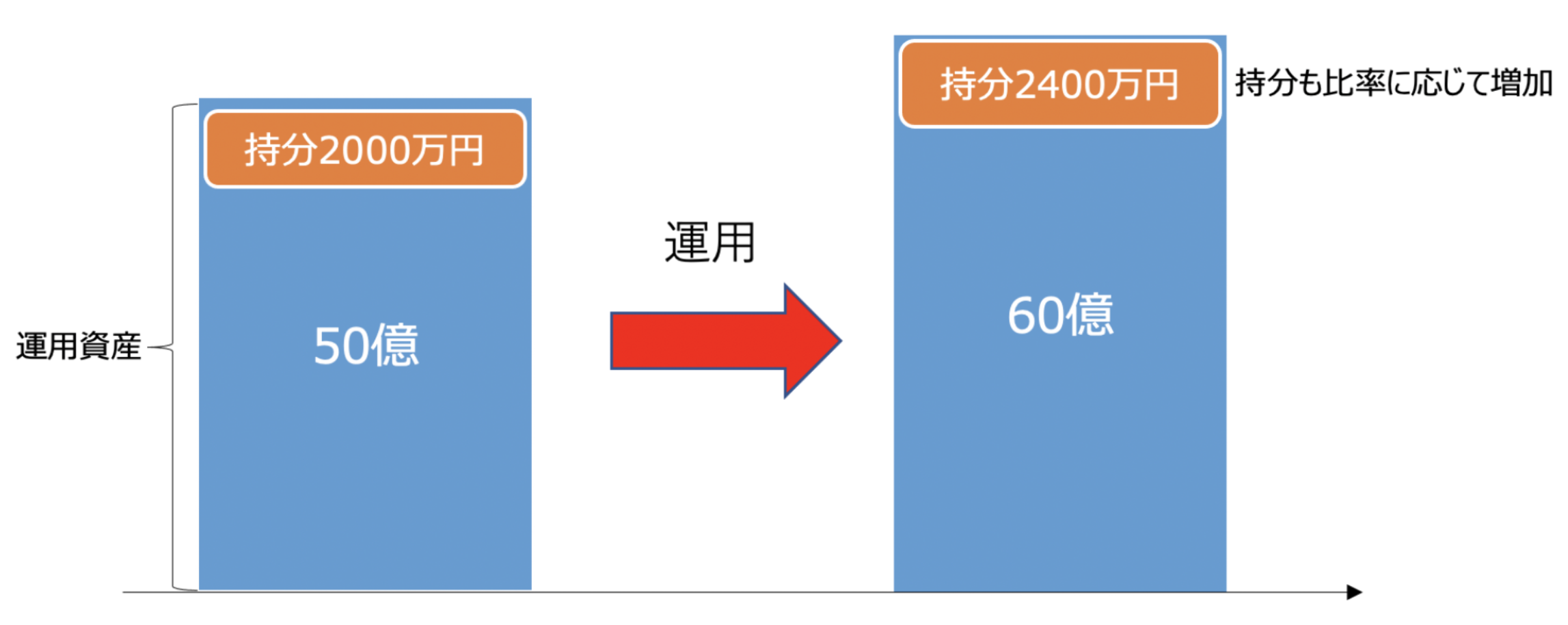

例えばわかりやすく例を出してみていきましょう。

ファンドの規模が50億円だとしましょう。そのうちの2000万円分が自分の出資分だとします。つまりファンド全体の0.4%が自分の出資分ということになります。

そして、今年10億円のリターンが出たとします。この0.4%分の400万円が元本に追加されて持分が2400万円となるということです。

そして、当然ですが引き出したい時に申し出れば四半期毎(3ヶ月毎)に引き出すことができます。

私募ファンドの中には詐欺ファンドが存在しており、元本が返ってこないケースも存在します。元本返済は抽選という怪しいファンドもあるので要注意です。

このようなファンドでは実際に運用はしていないポンジスキームの可能性が少なからず存在します。

そもそもポンジスキームというのがどのような詐欺なのか?

BMキャピタルがポンジスキームの疑いがあるのか?

という点についてお伝えしていますので興味のある方はご覧いただければと思います。

→ 【解約条件や手数料】BMキャピタルの最低投資額は1000万円?欧米ヘッジファンドとその水準を比較!

筆者も家を購入する際に頭金の支払いのために部分的にではありますが引き出した経験があります。リターン含めて元本が返済されることは確認済みですので安心してよいでしょう。

スキームに違法性はないのか?

私募ファンドは公募ファンドではないので少なからず詐欺の可能性があります。

そのため、私も事前に違法性がないかを確認しました。結論としては以下の通り行政書士並びに弁護士事務所の見解にもある通り合法的なスキームとなっています。

株式や債券等、「有価証券」そのものでなくても、金融商品取引法上のみなし有価証券の私募については原則として金融商品取引業の登録が必要です。

しかし、合同会社が自らの資金調達のため、社員権を自ら募集又は私募する行為は、金融商品取引業の登録を受けずに行うことができます(金融商品取引法2条8項7号参照)。

これが、「合同会社の社員権募集スキームが金融商品取引法の登録の例外」といわれるゆえんです。

合同会社の社員権を、自ら販売する場合には、金融商品取引業の登録が必要がありません。そのため、資金調達の手段として、合同会社の社員権販売が行われているのです。

参照:弁護士「中野秀俊」

というより、このスキームは私募ファンドとしては割りと一般的なスキームなので一般的な方法で出資金を集めているということになります。

BMキャピタルは解散しているが大丈夫なのか?

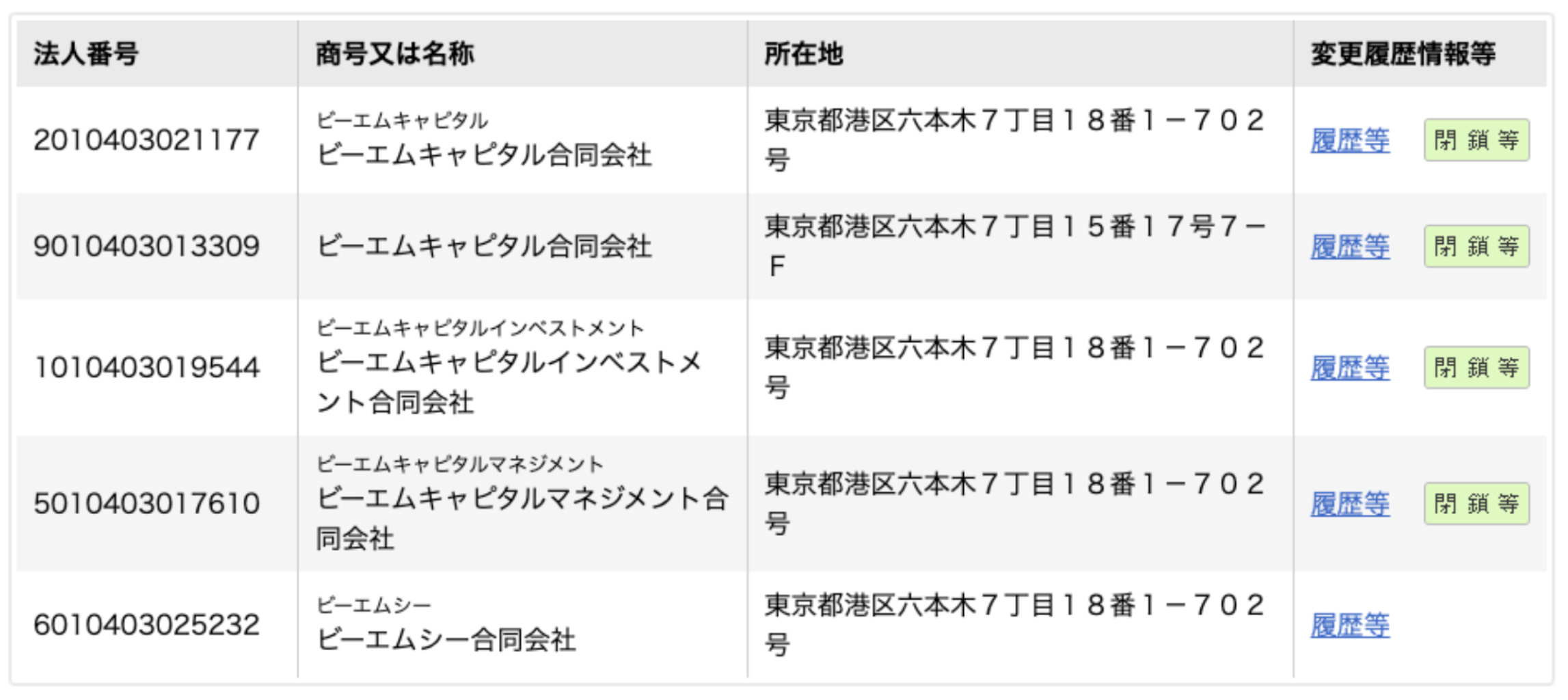

BMキャピタルを国税庁の法人番号公表サイトで調べると以下の通り過去に4度閉鎖していることが分かります。

これは合同会社の社員権販売で募集できる人数の上限が499人ということに起因しています。

合同会社の社員権それ自体は、金融商品取引法2条2項3号により「有価証券」とみなされる「みなし有価証券」です。

「みなし有価証券」の場合、「その取得勧誘に応じることにより相当程度多数の者が当該取得勧誘に係る有価証券を所有することとなる場合として政令で定める場合」でなければ、

㋐発行開示規制の対象となる「有価証券の募集」にあたりません(金商法2条2項3号)。具体的には、「その取得勧誘に係る有価証券を500名以上の者が所有することとなる取得勧誘を行う場合」に限られます(施行令1条の7の2)。

また、出資総額の50%超が有価証券に投資され(金商法3条3号イ⑵、施行令2条の10第1項3号)、かつ、出資総額が1億円以上であることも要件となります(金商法4条1項5号参照)。

BMキャピタルの最低出資金額は1000万円なので、単純に計算すると50億円の資金しか集めることができません。

50億円ではBMキャピタルが得意とする「物言う株主」戦略を十分に実行することができません。大株主にならならいと経営陣に要求できませんからね。

→ 【バリュー株投資】下落相場に強い低リスク投資?BMキャピタルのアクティビスト投資を取り入れた本格的ネットネット株投資の手法を解説

そのため499人に達するときに「ある施策」を実行して投資家たちに税的にも更に魅力的なスキームを提案して運用を継続しています。これは面談で詳しく聞いてみるとよいでしょう。

もし、単純に蒸発していたら後で説明するポンジスキームとなり、4回解散する間に問題となり既に営業ができる状態ではないことは容易に想像ができます。10年間、BMキャピタルというブランドで運用しているのが何よりの信用の証だと思います。

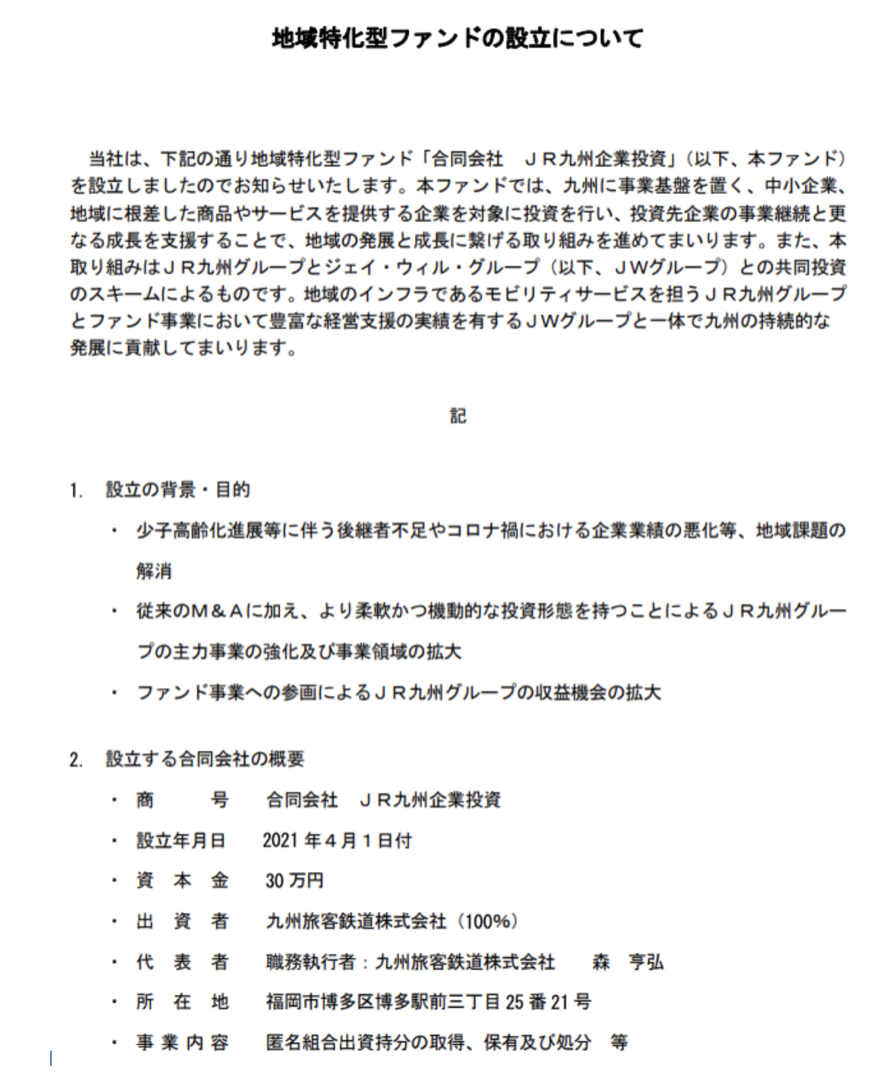

合同会社スキームでのファンド組成は大企業も活用している

合同会社スキームでのファンドの組成は大企業でも活用されています。

例えば、以下のJR九州が立ち上げた「合同会社 JR企業投資」についてご覧ください。

大企業も活用する列記としたスキームであるという点が安心感がありますね。

では次に私募ファンドに出資する時に皆さんが気になるであろうポンジスキームかどうかという点の判定を行なっていきたいと思いますx。

そもそもポンジスキームとは?

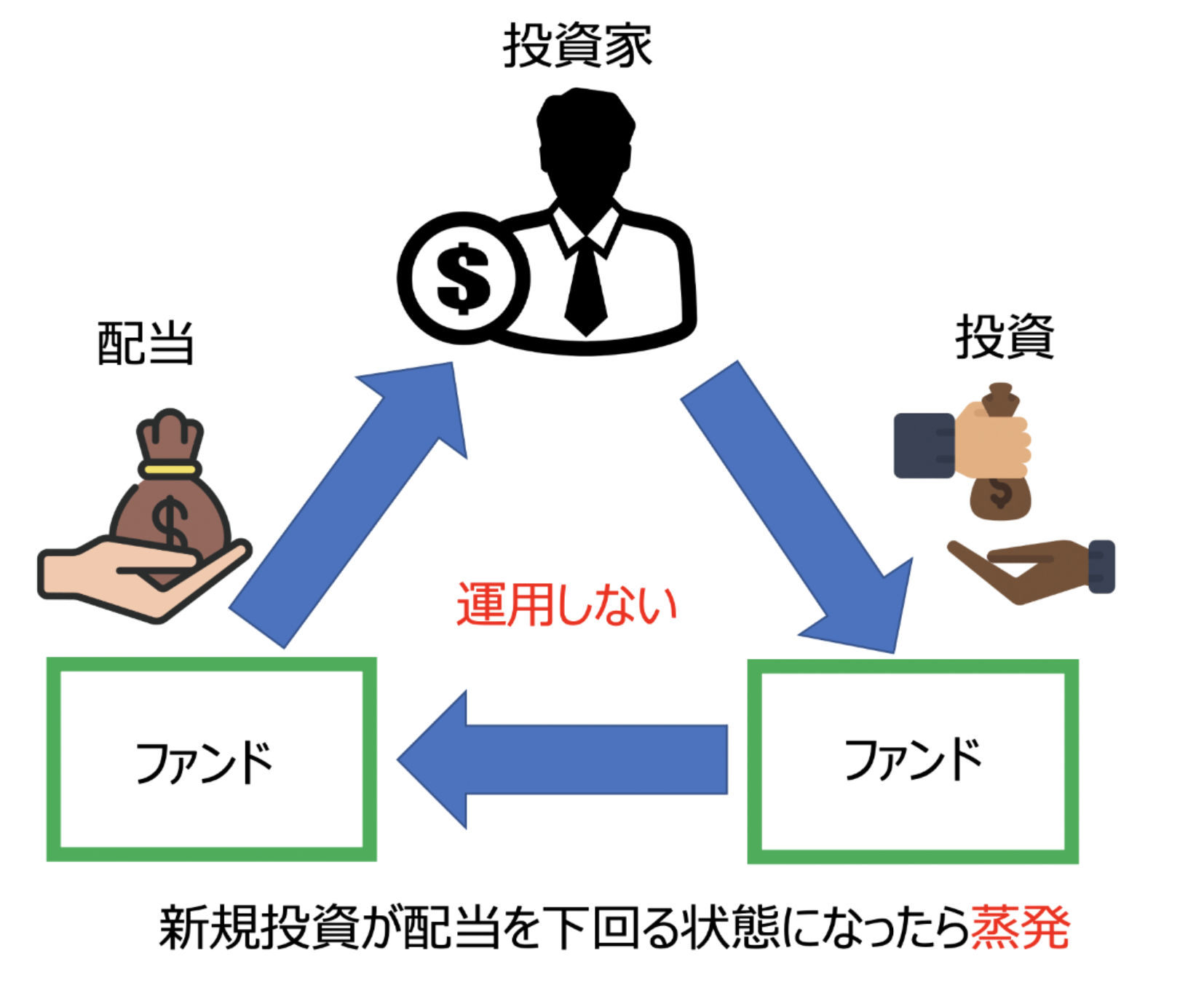

ポンジスキームはネズミ講の一種です。ポンジスキームとは顧客にほとんどリスクを負わせずに大きな利益を約束させる投資詐欺のことです。

ポンジスキームは新しい顧客を引き付けることに全精力を注ぎます。新しい顧客から得られた出資金は、正当な取引による利益として偽って開示され元からの投資家にリターンとして分配されます。

つまり、実際には運用を行っていないのに新しい投資家からの資金を既存の投資家に分配して、あたかもファンドとしてリターンを出しているように偽る詐欺ファンドということです。

ポンジスキームは古い投資家にリターンを提供し続けるために常に新しい投資の流れに依存しています。この流れが途絶えたときポンジスキームは崩壊します。

新規流入資金より既存の投資家への支払いの方が大きくなってしまえば、ファンドの規模は縮小します。

ファンドの規模が縮小すれば胴元の旨味がなくなるので、ファンドが縮小に転じた時に蒸発するのです。

ポンジスキームの歴史

ポンジスキームという言葉は1920年にチャールズ・ポンジという詐欺師が作った造語です。彼の名前を冠してポンジスキームと呼ばれるようになったというわけです。

しかし、この種の投資詐欺の最初の記録は、1800年代半ばから後半までさかのぼることができます。

ドイツのアデル・スピッツダーとアメリカのサラ・ハウによって組織されました。

実際、 ポンジスキームとして知られるようになったその手法は、チャールズ・ディケンズが1844年に発表した「マーティン・チャズルウィット」と1857年の「リトルドリット」という2つの小説に描かれています。

1919年のチャールズポンジの最初の計画は、アメリカの郵便事業に焦点を当てたものでした。当時、郵便局は国際返信券を開発し差出人が事前に郵便料金を購入し、手紙に同封することを可能にしていました。受信者は、そのクーポンを地元の郵便局に持って行き返信に必要な優先航空便の切手と交換できました。

そして、海外で購入する国際返信切手券による切手の交換レートと実際の外貨交換レートに差があり、利ざやを得ることができることに着目したのです。

この利鞘で40%のリターンが得られると投資家にふれまわり数千人から数百万ドルの資金を集めました。しかし、実際は国際返信切手券の購入にあてず既存の出資者に分配しており、破綻前提の詐欺であったことが判明。1920年に連邦当局によって逮捕されました。

ポンジスキームの特徴

ポンジスキームとして運用されているファンドの特徴は以下となっています。

1.少ないリスクで高いリターンが約束されていること

2.市況に左右されない安定したリターン

3.金融当局に登録されていない投資先

4.投資戦略が開示されてなかったり複雑すぎて説明できない

5.顧客が投資に関する正式な書類を見ることができない。

6.資金を引き出すことが困難

「1」と「2」は新規出資者をできる限り多く募るため。

「3」はそもそも詐欺ファンドが当局の登録を受けることができるわけないので当然。

「4」と「5」は投資家をけむに巻くため。

「6」は既存投資家が一気に資金を引き出せると破綻が早まるので資金引き出しに制限を設ける必要があるためです。

私募ファンドの時点で「3」は満たしているので、他の観点でBMキャピタルがポンジスキームではないかを検証していきたいと思います。

BMキャピタルのポンジスキームの可能性の可否

それでは各項目でBMキャピタルがポンジスキームの項目を満たしているのかという点について判定していきたいと思います。

少ないリスクで高いリターンが約束されているか?

これは所謂元本保証で高いリターンを喧伝するファンドのことを指します。

元本が保証されているのに、毎月数%のリターンが出ているようなファンドはポンジスキームの代表的な特徴ですね。

そもそも、頭に入れておいてほしいのが投資の神様と言われているウォーレンバフェットですら銘柄選択による超長期の平均リターンは年率14%程度であるということです。(運営するバークシャーハサウェイ社の保険会社特有の仕組みを使ってレバレッジを効かせているので最終リターンは20%となっていますが…)

特に投資とは関係ない怪しい経歴の人が運用しており、尚且つ年率20%を超えるようなリターンを出していると喧伝しているファンドはほぼポンジスキームと考えて警戒度を最大限高めることをおすすめします。

BMキャピタルは年率平均10%程度という非常に安心感のある数値を目指すとホームページに記載されています。

元本保証もしていませんし、堅実なリターンを目指しているので当該項目には該当しないと考えて間違いないでしょう。

→ 【リターン】BMキャピタルの利回りは?安定感抜群のBM CAPITALの運用実績をわかりやすく解説!

市況に左右されない安定したリターン

株式市場や債券市場、為替市場など価格が変動する資産には大きなうねりがあります。

アベノミクスのように好調な時もありますが、リーマンショックのように壊滅的な下落を被るような相場も存在します。

相場がまるで天気のように変化するにも関わらず、一定のリターンを出しているのであればポンジスキームを警戒した方がいいです。ポンジスキームでは運用によるリターンではなく、新規顧客からの出資金が既存投資家へのリターンの原資ですからね。

特に毎月一定程度の配当を出しているようなスキームのファンドにおいては警戒感を高めた方がよいでしょう。

BMキャピタルは下落耐性が高く10年間1度も年度ベースでマイナスリターンとなったことはありませんが、四半期ベースではマイナスになることもあります。

また、相場が好調な時は高いリターンを出すので、一定したリターンを出しているわけではありません。この項目もポンジスキームの要素として該当していないと考えてよいでしょう。

投資戦略が開示されてなかったり複雑すぎないか?

投資戦略について複雑すぎるスキームや、不透明な説明がおこなわれている場合はアウトです。そもそも月利で数%や年利20%以上のリターンを出し続けるスキームなんて存在しないので説明ができないのです。

BMキャピタルは伝統的なバリュー株投資にイベントドリブン戦略を組み合わせて運用していると開示しています。王道といえる手法ですので、当該項目も該当しません。

そして何より実際に投資先企業の大株主としても名前を連ねており投資を行っている実態が確認できるのでポンジスキームではないことは確定的です。

FXとか、仮想通貨のICOでリターンを得ていたり、怪しいところに出資をしてリターンを得ていますというようなファンドは要注意だと思います。

顧客が投資に関する正式な書類を見ることができる?

BMキャピタルでは面談時にファンドマネージャーやリターン、手数料や正式な契約書などの書類を見ることができます。

透明性は高く、当該項目も該当しません。

解約して資金を引き出すことは可能か?

ポンジスキームでは既存投資家の元本が引き上げられるとファンドから急速に資金が干上がります。そのため、既存投資家の元本部分について引き出しを制限するファンドが多くなっています。

私が実際に面談にいったファンドの中には元本の引き出しを抽選制にしたりしている怪しすぎるファンドもありました。また、決められた金額しか引き出せないという条項のファンドもありました。

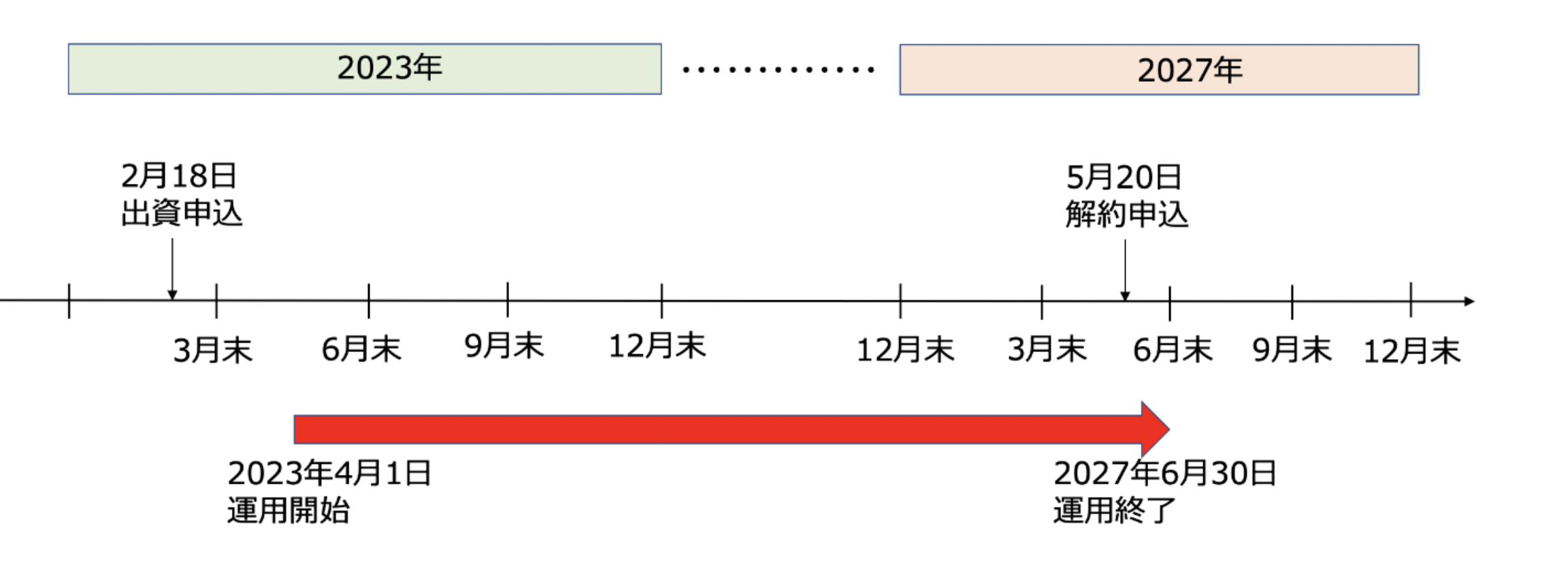

BMキャピタルは決算が行われる四半期毎に一括でも部分的にでも投資資金を引き上げることができます。分かりやすく図解したものが以下となります。

2023年2月18日に出資申し込みしたとしても運用開始は2023年4月1日からとなります。また2027年5月20日に解約申し込みをしても実際に運用が終了し解約となるのは2027年6月30日となります。

これはロックアップ制度と言われるもので一般的にヘッジファンドであれば採用している制度となります。

一人当たりの出資金額が大きいので突如解約が発生すると運用戦略を練るのが難しくなります。四半期毎にどれだけの資金が出入りするのかを予め見込んだ上で投資戦略を立てるために設けられている制度となります。

実際、筆者も家を購入する際に頭金支払いのために引き出しを実行したことがありますが、問題なく対応していただきました。

まとめ

BMキャピタルは投資信託のような公募ではなく私募として出資金を募集している私募ファンドです。

合同会社の持分権出資スキームという合法的なスキームで投資家から資金を集めており、投資信託と同じように持分に応じてリターンが配分される形で運用が行われています。

また、途中の引き出しも可能です。実際に筆者も引き出しした経験もあり、詐欺ファンドである可能性はないと断言できます。